○都城市債権徴収事務執行依頼取扱要領

令和5年2月27日

告示第366号

(趣旨)

第1条 この告示は、都城市債権管理条例(平成28年条例第44号。以下「条例」という。)に規定する市の債権に関し、各部局債権所管課(以下「所管課」という。)が総務部納税管理課(以下「納税管理課」という。)へ未納債権の徴収事務を執行依頼するために必要な事項を定めるものとする。

(1) 未納債権 都城市債権管理条例第6条の規定による督促を行った債権であって、完全に履行がされていないものをいう。

(2) 滞納者 未納債権の債務者をいう。

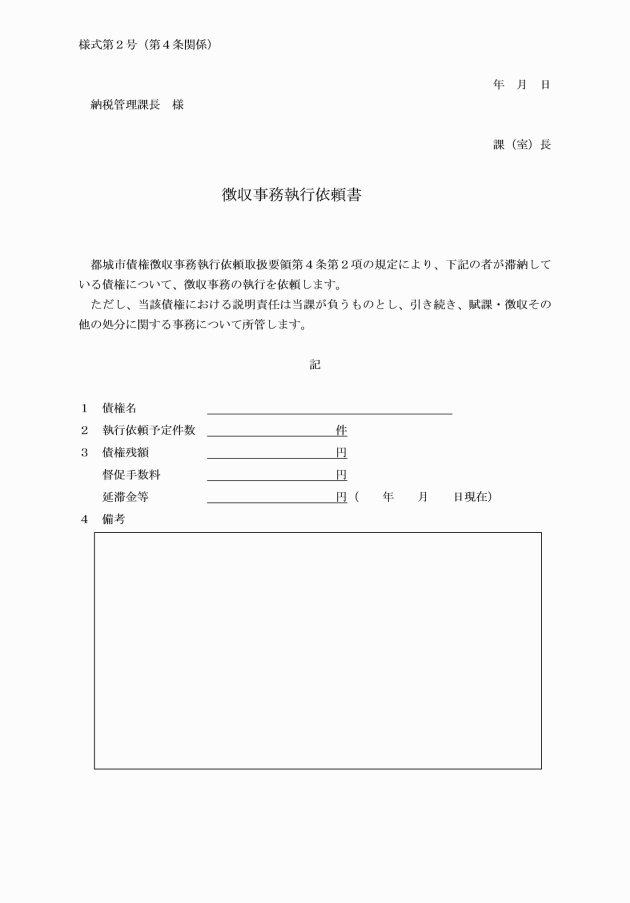

(3) 執行依頼 未納債権に係る徴収事務について、所管課から納税管理課に事務の一部の執行を依頼することをいう。

(4) 徴収困難 滞納者に対し、助言及び指導並びに督促及び催告を実施したにもかかわらず、納付の意思がみられないことをいう。

(1) 過年度分の未納債権であるもの

(2) 徴収に係る費用が滞納額を上回らないもの

(4) 債権に関する資料に不備がないもの

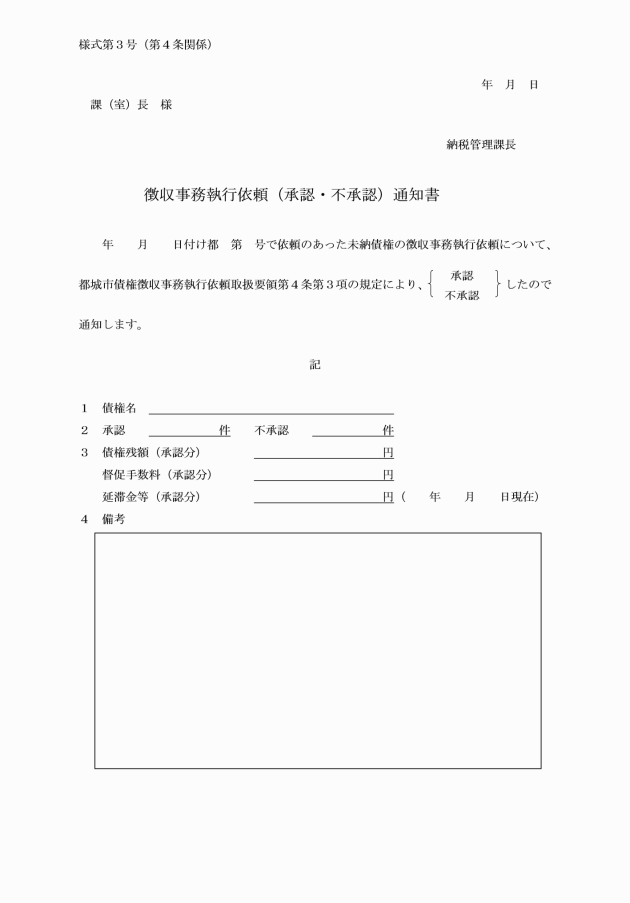

2 前項の規定にかかわらず、所管課は、納税管理課又は債権管理審査会において執行依頼が適当と認めた債権については、執行依頼をしなければならない。

(執行依頼の手続)

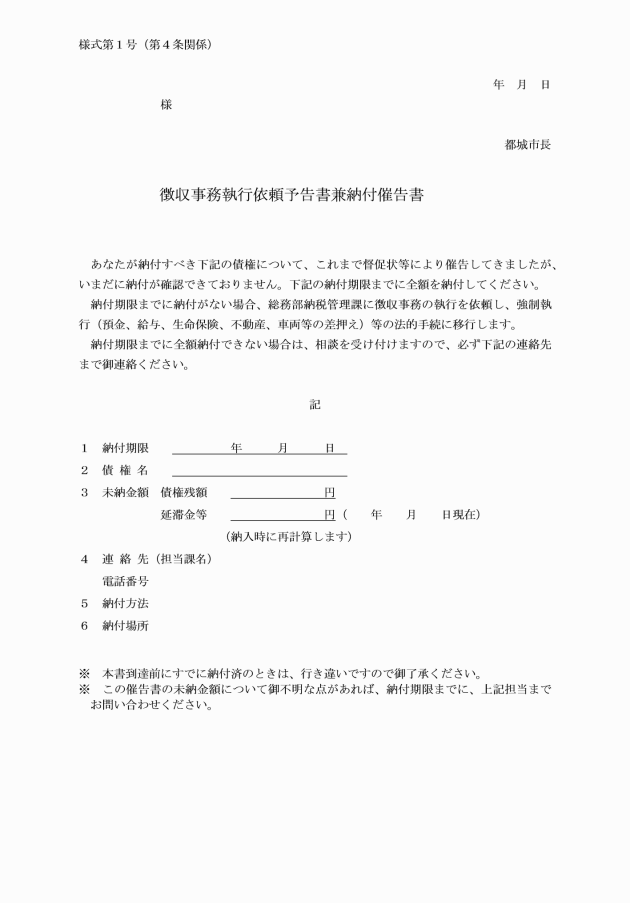

第4条 所管課は、納税管理課長と協議の上、滞納者に対し新たな納付期限を指定した徴収事務執行依頼予告書兼納付催告書(様式第1号)により予告しなければならない。

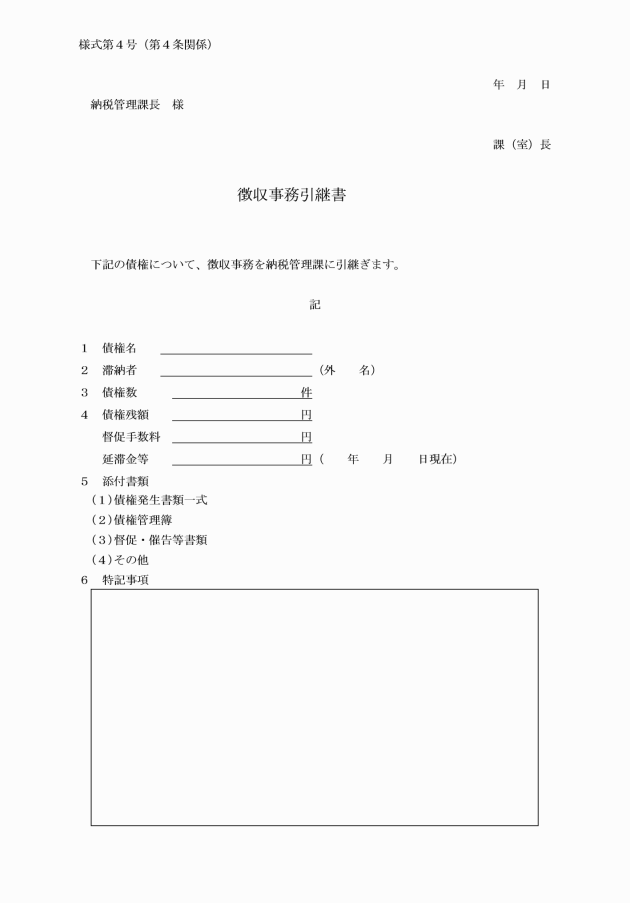

4 所管課は、執行依頼が承認された未納債権について、徴収事務引継書(様式第4号)、債権管理簿その他必要な書類を納税管理課に引き継がなければならない。

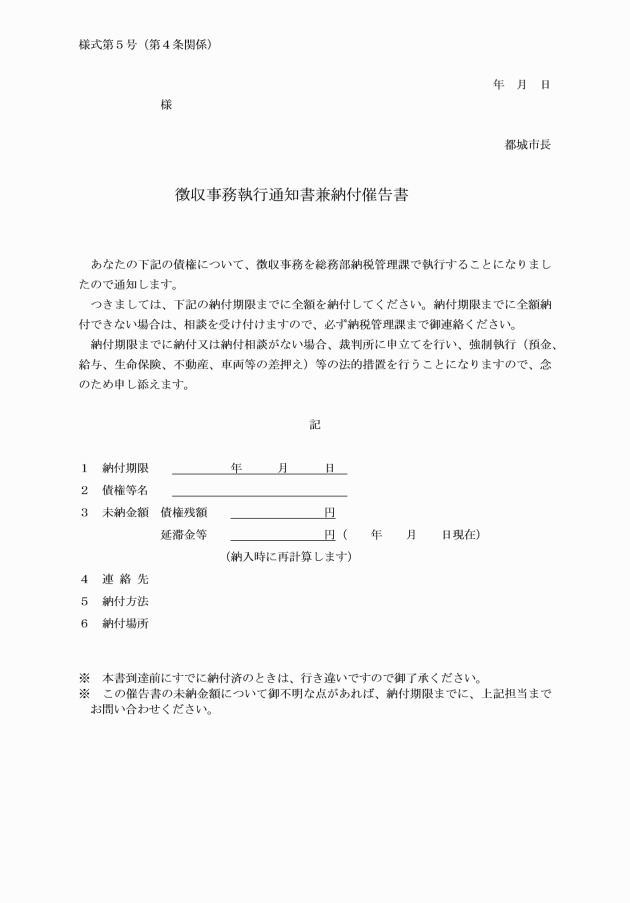

5 納税管理課は、執行依頼を受けた滞納者に対し、徴収事務執行通知書兼納付催告書(様式第5号。以下「執行通知書」という。)を送付し、徴収事務を納税管理課で請け負った旨の通知をしなければならない。

(所管課の責任)

第5条 所管課は、徴収事務の執行依頼を行った後も、当該滞納者における債権の説明責任を負うものとし、業務上知り得た情報は、速やかに納税管理課に連絡するものとする。

2 所管課は、引き続き賦課、徴収その他の処分に関する事務を所管するものとする。

(納税管理課による執行の期間)

第6条 納税管理課において徴収事務を執行する期間は、執行依頼が決定された日から、次の各号のいずれかに該当する日までとする。

(1) 全額について履行されたとき。

(2) 滞納処分の停止又は徴収停止をしたとき。

(3) 債権放棄することが適当であると判断したとき。

(4) 所管課から執行依頼取下げの請求があったとき。

(5) 前各号に掲げるもののほか、納税管理課による執行を終了することが適当であると納税管理課が判断したとき。

(執行依頼のあった債権の徴収)

第7条 納税管理課は、執行通知書を送付した後、納付又は相談がない場合は、直ちに滞納処分等を行わなければならない。

(収納確認)

第8条 執行依頼後の収納確認は、所管課において行うものとする。

2 所管課は、前項に規定する収納確認を行った場合は、速やかに納税管理課に報告し、必要に応じ納付書等を発行し、滞納者に送付するものとする。

(執行依頼の完了)

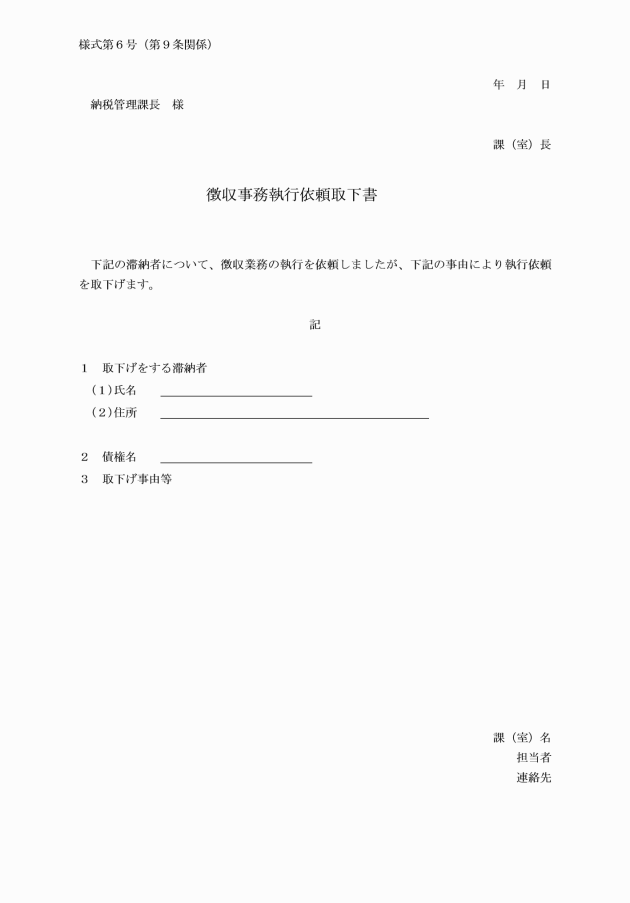

第9条 所管課は、徴収事務の執行依頼を取り下げるべき事由が発生したときは、徴収事務執行依頼取下書(様式第6号)を納税管理課に提出することにより、執行依頼した未納債権の返還を受けることができる。

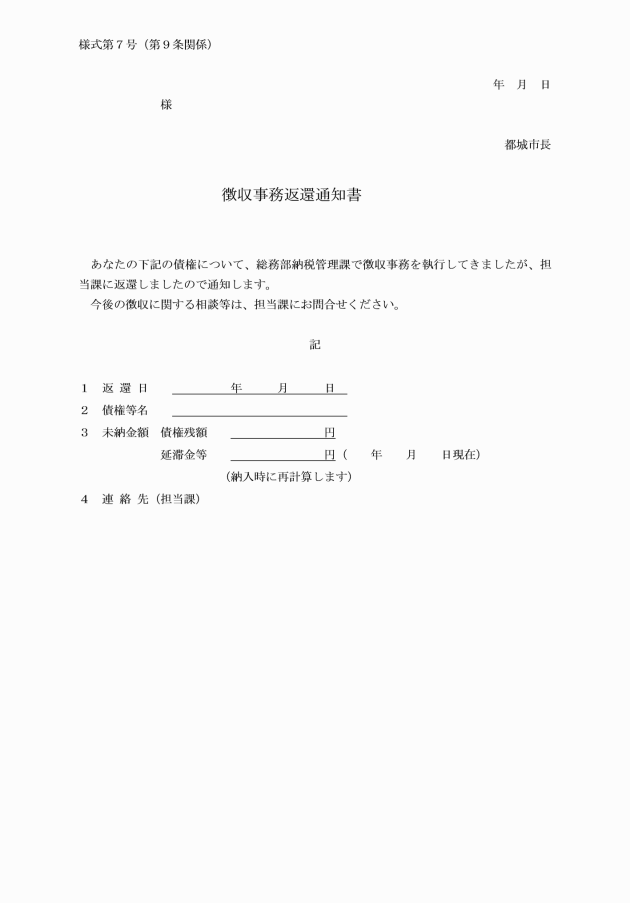

2 納税管理課は、徴収事務執行依頼取下書の提出を受けたときは、必要な資料を添付して所管課へ返還するものとする。

(時効の更新又は完成猶予)

第10条 納税管理課は、時効の更新又は完成猶予の事由が生じたときは、速やかに所管課へ関係書類を添付の上、連絡しなければならない。

2 前項の規定により連絡を受けた所管課は、滞納者の当該債権に係る時効の更新又は完成猶予の処理を行う。

(個人情報保護)

第11条 納税管理課及び所管課の職員は、滞納者及び債権に関する情報をみだりに他人に知らせ、又は不当な目的に使用してはならない。

(その他)

第12条 所管課は、執行依頼後、滞納者に対して徴収事務は行わないこととする。ただし、滞納者からの自主的な納付は妨げないものとする。

2 所管課は、前項ただし書の規定により未納債権の納付を受けたときは、速やかにその旨を納税管理課に報告するものとする。

附則

この告示は、令和5年4月1日から施行する。