○都城市固定資産税過誤納金返還金支払事務取扱要領

平成18年1月1日

告示第38号

(趣旨)

第1条 この告示は、都城市固定資産税過誤納金返還金支払要綱(平成17年度告示第37号。以下「要綱」という。)の施行に当たり、固定資産税(都市計画税を含む。以下同じ。)の課税誤りによる過誤納金(当該年度の固定資産税額のうち、土地及び家屋に係る部分の額を基に算定する国民健康保険税の資産割額に相当する過誤納金を含む。以下「過誤納金」という。)のうち、地方税法(昭和25年法律第226号。以下「法」という。)第18条の3の規定により還付することができない税相当額(以下「還付不能金」という。)及びこれに係る利息相当額(以下これらを「返還金」という。)を当該納税者に支払う事務取扱いについて必要な事項を定めるものとする。

(事務内容)

第2条 返還金の支払事務の内容は、次に掲げるものとし、固定資産税に係るものは、総務部資産税課が担当し、国民健康保険税の資産割額に係るものは、健康部保険年金課が担当する。

(1) 納税者及び物件の確定

(2) 還付不能金の算出

(3) 返還金の決定

(4) 返還金の支払

(納税者及び物件の確定)

第3条 実地調査、納税者からの申出等により過誤納金があることが判明した場合は、課税台帳等の課税資料により返還金を支払う納税者及び対象物件を確定し、当該物件の課税額を確認するものとする。

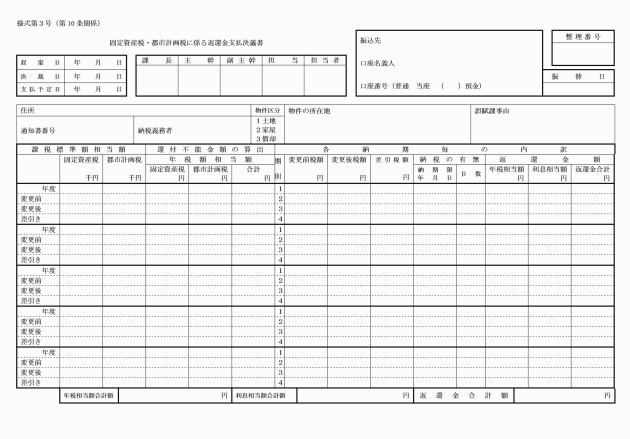

(1) 変更前課税標準額相当額 課税年度ごとに課税台帳に登録されている固定資産税の課税標準額合計(1,000円未満の端数は切り捨てる。)

(2) 変更後課税標準額相当額 課税年度ごとに再計算した固定資産税の課税標準額合計(1,000円未満の端数は切り捨てる。)

(3) 還付不能金の算出の欄 次により算出した額(100円未満の端数は、切り捨てる。)

課税年度毎の還付不能金=変更前課税標準額相当額×固定資産税率(1.4/100)-変更後課税標準額相当額×固定資産税率(1.4/100)+変更前課税標準額相当額×都市計画税率(0.3/100)-変更後課税標準額相当額×都市計画税率(0.3/100)

(収納状況の確認等)

第5条 収納状況の確認は、当該納税者に係る納税の有無を収納状況一覧表等に基づき確認する。

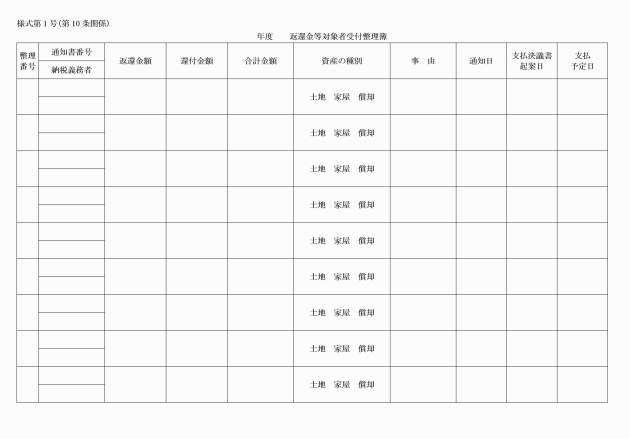

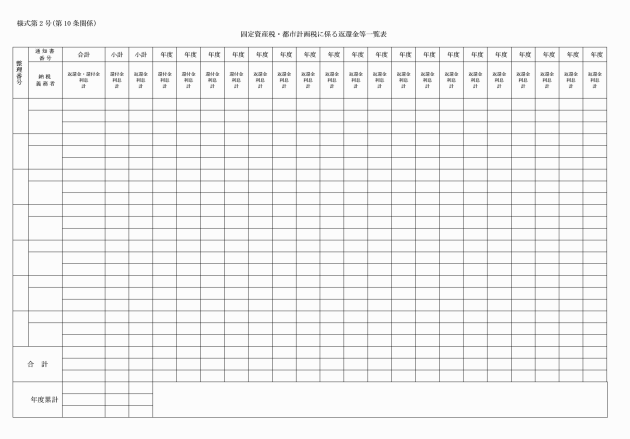

2 返還金の対象者に係る返還金を支払うに当たっての必要な事項及び返還金等の金額は、返還金等対象者受付整理簿及び固定資産税・都市計画税に係る返還金等一覧表に記録する。

(1) 年税相当額 年度別、期別ごとに、固定資産税・都市計画税に係る返還金支払決議書の「各納期毎の内訳」欄中「変更後税額」欄の額を超える納付額がある場合について、その超える金額とする。なお、期別の変更後税額は、地方税法第17条の4第3項の規定に準じ納期の新しいものから順に遡って求める。

(2) 利息相当額 次により算出した額とする。この場合の端数処理については、期別ごとに小数点未満の端数を切り捨て、それぞれの期別の利息相当額を合算後に100円未満の端数を切り捨てる。

利息相当額=(前号で決定した年税相当額×日数×各法定納期限時点における民法(明治29年法律第89号)第404条に規定する法定利率)/365

注 日数を求める際は、始期を法定納期限の翌日、終期を返還金の支払を決定した日とし、その期間を計算する。

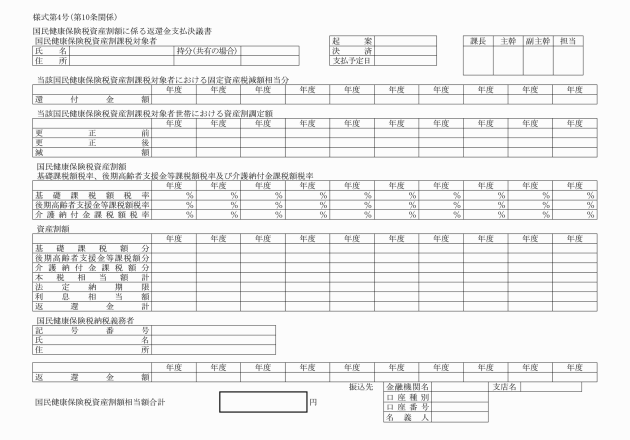

(1) 年税相当額 第4条第2項各号により算出した基礎課税額分と後期高齢者支援金等課税額分及び介護納付金課税額分を合算した額

(2) 利息相当額 次により算出した額とする。この場合の端数処理については、前項第2号の規定に準じる。

利息相当額=(前号で決定した年税相当額×日数×各法定納期限時点における民法第404条に規定する法定利率)/365

注 日数を求める際は、始期を法定納期限の翌日、終期を返還金の支払を決定した日とし、その期間を計算する。

(返還金の支払)

第7条 返還金を支払う場合の予算科目は、「(款)10総務費(項)5総務管理費(目)65諸費(節)23償還金利子及び割引料」とする。

2 返還金の支払については、原則として口座振替払とし、これによることができないときは、直接払とする。

4 その他返還金の支払の事務処理については、現行の過誤納金の歳出還付の事務処理に準じて取り扱うものとする。

(返還金の対象者に未納がある場合の取扱い)

第8条 返還金の対象者に納付すべき市税の徴収金がある場合であっても、返還金と当該徴収金との相殺は、これを行わない。ただし、当該返還金の対象者に返還金を支払う場合において、返還金を納付すべき市税の徴収金に充ててもらうよう依頼するときは、総務部納税管理課及び健康部保険年金課と協議するものとする。

(書類の保存期間)

第9条 返還金に係る関係書類の保存期間は、20年間とする。

(様式)

第10条 返還金の事務取扱いに関する様式は、次に定めるとおりとする。

(1) 返還金等対象者受付整理簿 様式第1号

(2) 固定資産税・都市計画税に係る返還金等一覧表 様式第2号

(3) 固定資産税・都市計画税に係る返還金支払決議書 様式第3号

(4) 国民健康保険税資産税割額に係る返還金支払決議書 様式第4号

(5) 口座振替(振込)依頼書 様式第5号

(6) 返還金等相続人代表者届出書 様式第6号

(7) 返還金等共有代表者届出書 様式第7号

附則

(施行期日)

1 この告示は、平成18年1月1日から施行する。

(経過措置)

2 この告示の施行の日の前日までに、合併前の都城市固定資産税過誤納金返還金支払事務取扱要領(平成14年都城市告示第133号)の規定によりなされた処分、手続その他の行為は、この告示の相当規定によりなされたものとみなす。

附則(平成18年8月2日告示第105号)

この告示は、公表の日から施行し、平成18年7月1日から適用する。

附則(平成19年3月31日告示第281号)

この告示は、平成19年4月1日から施行する。

附則(平成20年4月1日告示第3号)

この告示は、平成20年4月1日から施行する。

附則(平成21年6月1日告示第156号)

(施行期日)

1 この告示は、公表の日から施行し、改正後の都城市固定資産税過誤納金返還金支払事務取扱要領の規定は、平成21年4月1日から適用する。

(経過措置)

2 この告示の施行の日の前日までに、改正前の都城市固定資産税過誤納金返還金支払事務取扱要領の規定によりなされた処分、手続その他の行為は、この告示の相当規定によりなされたものとみなす。

附則(平成23年7月26日告示第185号)

この告示は、公表の日から施行する。

附則(平成27年12月22日告示第316号)

この告示は、公表の日から施行する。

附則(平成29年3月7日告示第367号)

この告示は、平成29年4月1日から施行する。

附則(令和2年3月12日告示第397号)

この告示は、公表の日から施行する。

附則(令和3年12月1日告示第311号)

この告示は、令和4年4月1日から施行する。

附則(令和4年3月31日告示第460号)

この告示は、令和4年4月1日から施行する。