○都城市固定資産の相続人代表者指定及び現所有者課税事務取扱要綱

令和7年3月6日

告示第369号

(目的)

第1条 この告示は、地方税法(昭和25年法律第226号。以下「法」という。)第343条第1項及び第2項前段に規定する固定資産の所有者が死亡し、相続等の事由が生じた固定資産税の賦課及び徴収事務の円滑な運営を図ることを目的とし、法第9条に規定する相続による納税義務の承継及び法第343条第2項後段に規定する現に所有している者を納税義務者として賦課するための手続きに必要な事項を定めるものとする。

(相続による納税義務の承継)

第2条 所有者として登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に登録されている者が固定資産税の賦課期日以降に死亡した場合は、法第9条第1項の規定により、当該被相続人に課されるべき、又は被相続人が納付し、若しくは納入すべき義務を相続人が承継する。

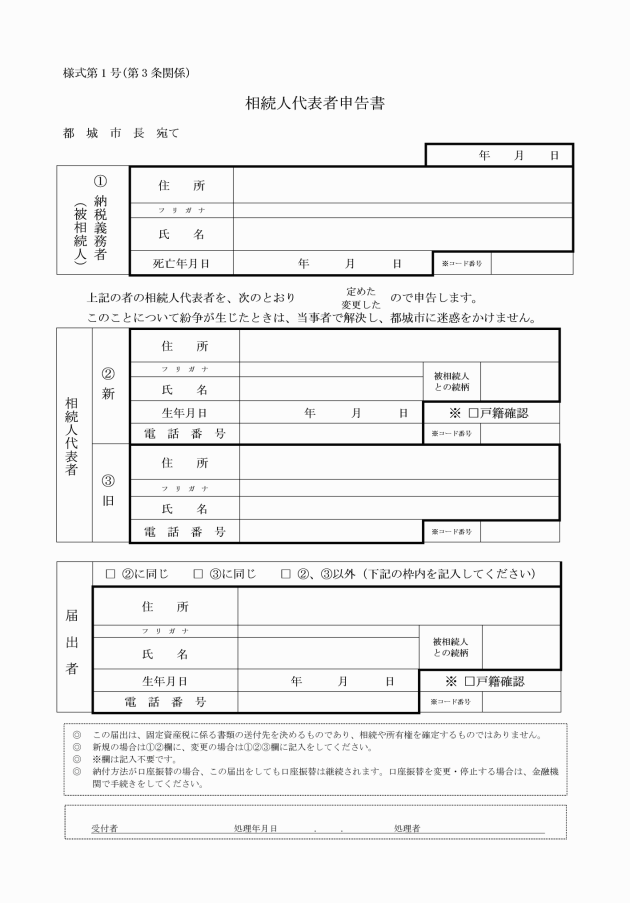

(相続人代表者の指定及び相続人代表者申告)

第3条 市長は、相続人より法第9条の2第1項の規定に基づく相続人代表者の指定がない場合は、同条第2項の規定に基づき、相続人の一人を指定し、相続人代表者(前条に規定する固定資産税の納税義務を承継する相続人が2人以上ある場合に、そのうちから代表して被相続人に係る固定資産税の賦課徴収(滞納処分を除く。)及び還付に関する書類を受領する者をいう。以下同じ。)とする。

(2) 前号の届出がない場合 相続人のうち市長が指定する者

3 市長は、前項第2号の規定により相続人代表者を指定したときは、その指定した相続人にその旨を通知しなければならない。

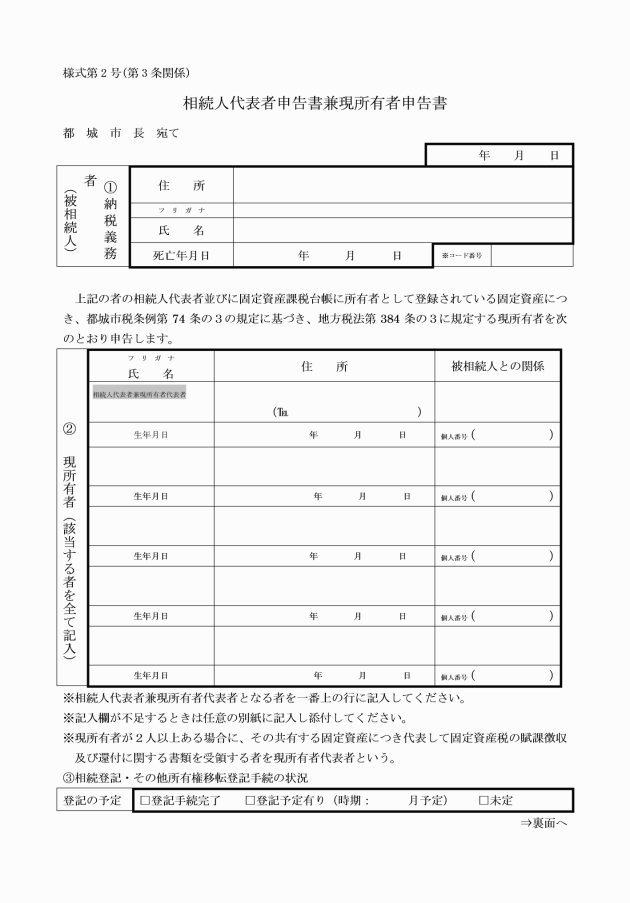

(現所有者)

第4条 現所有者(登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登録されている個人が死亡している場合において、当該土地又は家屋を所有している者をいう。以下同じ。)は、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登録されている個人が賦課期日前に死亡している場合において、法第343条第2項の規定に基づき、賦課期日における現に所有している者として当該年度の固定資産税について納税の義務を負う。

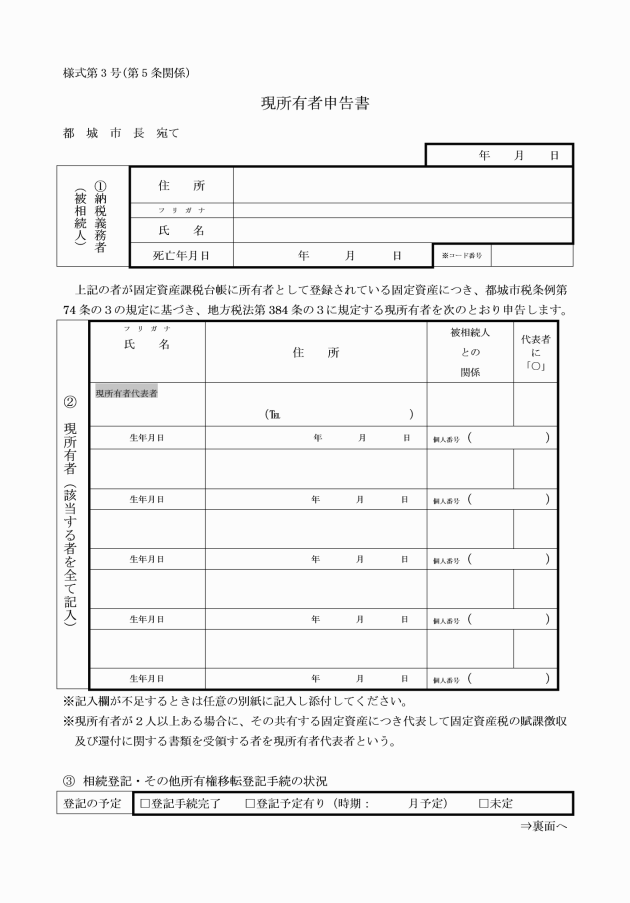

(現所有者申告)

第5条 現所有者は、自身が現所有者であることを知った日の翌日から起算して3か月以内に現所有者申告書(様式第3号)又は相続人代表者申告書兼現所有者申告書を、市長に提出しなければならない。

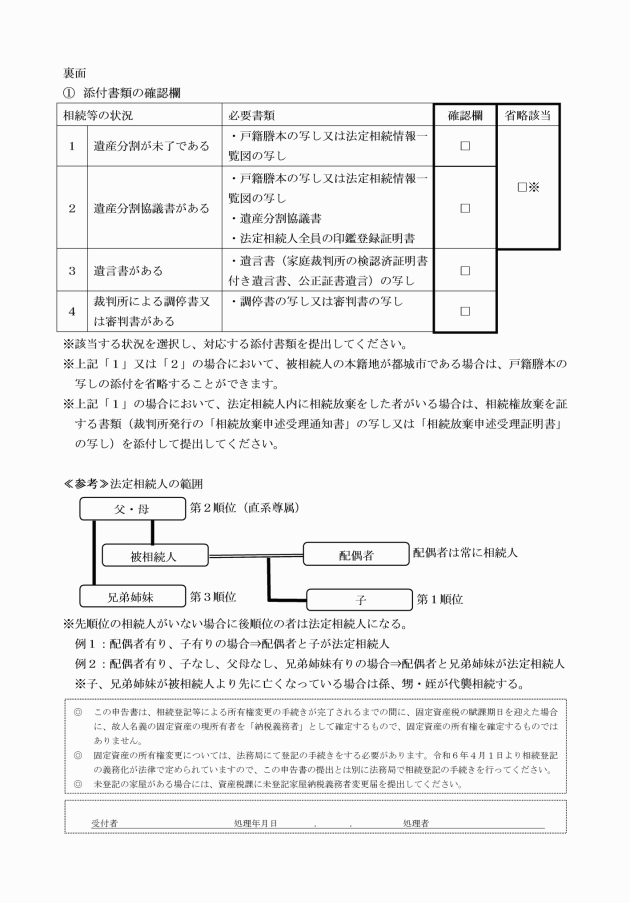

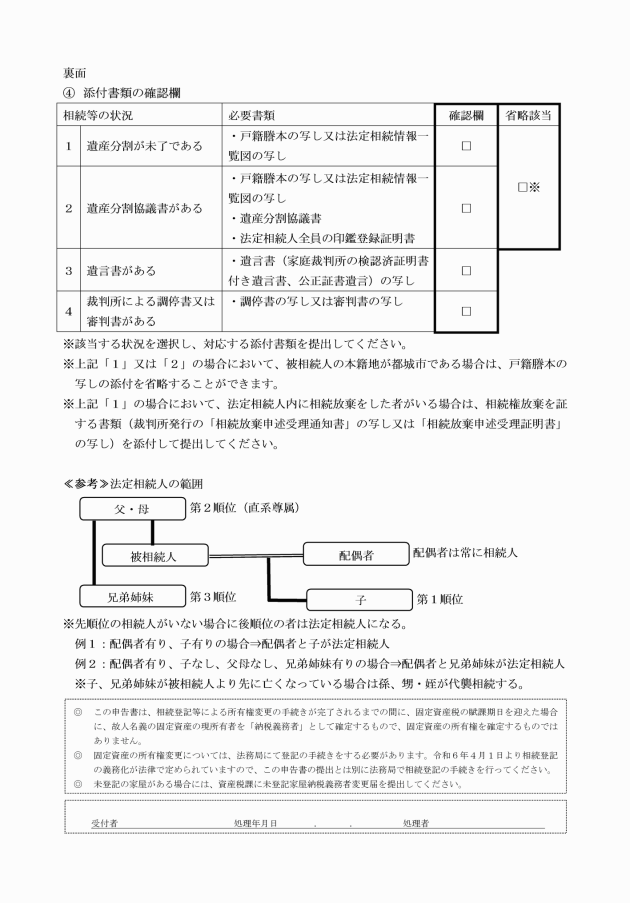

(1) 遺産分割未了の場合 戸籍謄本の写し又は法定相続情報一覧図の写し

(2) 遺産分割協議書がある場合 戸籍謄本の写し、遺産分割協議書及び法定相続人全員の印鑑登録証明書

(3) 遺言書がある場合 家庭裁判所の検認済証明書付遺言書又は公正証書遺言の写し

(4) 裁判所による調停書又は審判書がある場合 調停書又は審判書の写し

3 前項の規定にかかわらず、被相続人が都城市に本籍を有する者であり、かつ、都城市で取得できる戸籍謄本により現所有者の全てを確認できる場合には、戸籍謄本の写しの添付を省略することができる。

4 法定相続人たる地位により現所有者に該当する者が相続の放棄をした場合は、相続放棄申述受理通知書の写し又は相続放棄申述受理証明書の写しを添付しなければならない。

5 第1項に規定する期日を経過する前に、相続、贈与、売買等により所有権の移転の登記を完了している場合には、現所有者申告書提出の義務は免除されるものとする。未登記の家屋について未登記家屋納税義務者変更届の提出がされている場合も同様とする。

(1) 現所有者申告書又は相続人代表者申告書兼現所有者申告書の提出がある場合 現所有者として記載のある者

(2) 前号の申告書の提出がない場合 法定相続人に該当する者

2 前項第2号に規定する法定相続人について、十分な調査を行ってもなお法定相続人の全員を特定できないときは、調査によって法定相続人に該当することが確認することができた者を所有者として登録するものとする。

(現所有者課税の管理)

第7条 市長は、前条の規定に基づき、現所有者を所有者として固定資産課税台帳に登録したときは、相続登記又はその他所有権の移転の登記が行われ、新たな所有者が固定資産税課税台帳に登録されるまでの間、現所有者を納税義務者として固定資産課税台帳に登録している根拠、経緯等を確認することができる資料、記録等を保管しておかなければならない。未登記家屋について、未登記家屋納税義務者変更届の提出がされるまでの間について同様とする。

附則

この告示は、令和7年4月1日から施行する。